")

Antes mesmo de 2025 começar, o Banco Central já tem um novo comandante, o diretor de Política Monetária do BC, Gabriel Galípolo, desde o último dia 20. Ele terá que superar uma série de desafios para cumprir a principal missão da autoridade monetária: preservar o valor do real. O presidente do BC, Roberto Campos Neto, passou o bastão para o sucessor na entrevista aos jornalistas de sua gestão, durante a apresentação do Relatório Trimestral de Inflação (RTI) no dia 19.

Na ocasião, Campos Neto avisou que entraria em recesso e passaria a presidência internamente para Galípolo e, a partir de janeiro, ele assumiria automaticamente o cargo. Ambos aproveitaram o evento para transmitirem vários recados ao mercado. Garantiram que a independência da autarquia será preservada e reconheceram, inclusive, que a questão fiscal é um dos maiores desafios da autoridade monetária. Nesse sentido, Galípolo disse que não há milagres para solucionar esse problema que deve persistir nos próximos anos. "Existem, sim, problemas fiscais a serem endereçados. Nenhum programa vai ser uma bala de prata e não dá para buscar falsos atalhos", afirmou o diretor do BC aos jornalistas. Ele, inclusive, admitiu que "a barra é muito alta" para evitar mudança de rota da política monetária e, portanto, será preciso manter os juros mais altos "o quanto for necessário".

Analistas lembram que o tripé macroeconômico não se sustenta com uma das pernas manca: a busca do superavit primário (economia para o pagamento dos juros da dívida pública), algo que não ocorre desde 2014. As outras duas bases do tripé — câmbio flutuante e meta de inflação — precisam que as contas públicas estejam equilibradas, e analistas não veem isso ocorrendo neste mandato. Com isso, a desconfiança do mercado financeiro aumenta e tem se refletido no câmbio.

Desde 28 de outubro — quando as tensões aumentaram com os adiamentos do governo para a divulgação do pacote fiscal, previsto para depois do segundo turno das eleições municipais — o estoque de reservas internacionais do BC foi reduzido em US$ 34,4 bilhões, para US$ 339,11 bilhões no último dia 24. Desse montante, pouco mais de US$ 30 bilhões foram queimados apenas em dezembro.

- Leia também: Para 2025, analistas preveem cenários mais desafiadores

- Leia também: Mercado sobe projeção para juros, dólar e inflação

E, para tentar acalmar o mercado, no dia seguinte à divulgação do RTI, Lula fez um pronunciamento ao lado de Galípolo, no Palácio do Alvorada, prometendo que vai respeitar a autonomia do BC. Mas o dólar não recuou. Ele segue negociado acima de R$ 6, mesmo com as intervenções do BC. E, pelas projeções do Bradesco, esse novo patamar deverá persistir até o fim de 2026, o que será um desafio adicional para a autoridade monetária conseguir fazer a inflação convergir para a meta, de 3% nesse período.

Logo, na avaliação dos analistas, o trabalho de Galípolo à frente do BC será mais desafiador do que o de Campos Neto, que não conseguiu cumprir a meta em três anos desde 2019, quando assumiu a presidência do BC. Além de 2021 e 2022, neste ano, o BC admitiu que não conseguirá cumprir a meta ao elevar de 4,3% para 4,9% a previsão para a inflação oficial e reconheceu que, em 2025, as chances de o Índice de Preços ao Consumidor Amplo (IPCA) romper o teto da meta é de 50%.

Ao ver da economista Silvia Matos, coordenadora do Boletim Macro do Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV Ibre), a desconfiança do mercado será mantida porque a economia vai desacelerar e Lula não deixará de aumentar os gastos para se reeleger em 2026. Segundo ela, apesar de o Comitê de Política Monetária (Copom) ter sinalizado mais dois aumentos de 1,0 ponto percentual na taxa básica da economia (Selic), atualmente em 12,25% ao ano, ainda há uma certa desconfiança na autonomia da nova diretoria, que terá sete dos nove diretores indicados por Lula.

"A sinalização dos dois aumentos nas próximas reuniões do Copom não quer dizer que o BC, de fato, já tem credibilidade. Mas ele ganhou um tempo maior e talvez, ele colha mais rapidamente o resultado desse aumento dos juros nas expectativas de inflação com a atividade econômica desacelerando mais rapidamente por conta desse choque nos juros antecipado", afirma a economista do Ibre. Ela lembra que a inflação de curto prazo deve demorar um pouco mais para dar uma arrefecida, especialmente, com o dólar mais valorizado. "A demanda ainda está aquecida e isso precifica uma inflação mais alta, logo o BC precisará agir para evitar a contaminação. Mas a pergunta que não quer calar é se o governo entendeu a dimensão do problema ou vai tentar dobrar a aposta aumentando os gastos. Existe um risco alto com o dólar no atual patamar e ele não deve baixar tão rapidamente porque isso é um fenômeno externo."

A economista destaca também que o novo governo de Donald Trump, nos Estados Unidos, vai deixar o mundo mais complicado e as moedas emergentes, como o real mais enfraquecidas. "Não sabemos para onde o dólar vai e ele pode se valorizar ainda mais e isso vai exigir do Banco Central mais aumento de juros", destaca.

Não à toa, as projeções para a taxa Selic ao longo de 2025 já ultrapassam 15% ao ano e algumas estimativas precificam os juros básicos chegando a 16%.

Patamar elevado

Fernando Honorato, economista-chefe do Bradesco, por exemplo, passou a trabalhar com a taxa de câmbio em torno de R$ 6 até o fim de 2026. E, nesse novo cenário, a expectativa é de que a taxa de juros chegue a 15,25% ao ano na primeira metade de 2025. Com isso, ele elevou de 12% para 14,75% anuais a projeção para a Selic no fim de 2025. Ele prevê corte na Selic apenas na última reunião do Copom no próximo ano, e os juros terminando 2026 ainda em dois dígitos, a 11,25% anuais. "Ainda assim, os riscos são para juros ainda mais elevados do que esses, se o objetivo for a firme busca pelo centro da meta", alerta. "O Banco Central decidiu reafirmar seu compromisso com a meta de inflação, procurando influenciar o câmbio e as expectativas. Apesar da enorme volatilidade dos preços de ativos nos últimos dias, não há indícios inequívocos de que essa estratégia esteja servindo a esses objetivos, neste momento, dada a ausência de uma política fiscal mais consistente", destaca Honorato.

Para Sergio Vale, economista-chefe da MB Associados, o mercado financeiro anda apreensivo porque o governo chegou no limite para ajustar a base de arrecadação e precisará ser mais agressivo no controle de gastos, mas isso deverá ficar para um próximo governo, ou seja, a partir de 2027. "Vale dizer aqui que há dúvida sobre a reforma do Imposto de Renda, pois o governo tem sinalizado que poderá ser uma reforma neutra, em que se taxa mais a população mais rica, o que é correto, mas diminui taxação da população mais pobre, o que tem apelo político, mas não resolve a questão fiscal. Com isso, o BC seguirá com dificuldades de ver diminuição na taxa neutra de juros", afirma.

A sintonia no discurso de Campos Neto e de Galípolo na apresentação do RTI foi bem recebida por analistas de forma geral, mas ainda será preciso ver como será a gestão dele na prática, de acordo com os especialistas. "Eles tentaram reduzir os ruídos presentes no mercado. E Galípolo não aumentou o nível de incerteza e fez isso de dois modos. Primeiro, elogiando a autonomia do Banco Central e a segunda ideia foi que ele não comprou a teoria do governo de que existe um choque especulativo do mercado contra o real. Ele falou que existem movimentos pontuais e o BC está agindo para controlar exageros", destaca Roberto Padovani, economista-chefe do Banco BV.

"Ambos mantiveram o discurso de sempre do Banco Central nas atuações cambiais. Eu não sei se o discurso dele melhora a situação, mas reduz ruídos. Eu acho que nesse sentido foi importante", afirma.

Na avaliação Padovani, Galípolo vem fazendo um excelente trabalho e ganhou reputação reforçando a independência do BC ao lado de Campos Neto. "O discurso dele tem sido muito positivo reforçando o ambiente de trégua nas críticas de Lula. Mas todo mundo desconfia como é que vai reagir em um ambiente de baixo crescimento nos próximos anos e como vai ser a reação da política do governo", ressalta.

Mudança na regra

Ao ver do economista do BV, o novo presidente do BC terá muito mais trabalho do que Campos Neto teve para conduzir a política monetária daqui para frente. "A situação fiscal está mais preocupante e segue no radar e isso não muda o trabalho do BC, apesar de o governo estar momentaneamente mais calmo em relação à meta de inflação, que a partir de 2025, passa ser móvel", afirma Padovani. Ele ressaltou que, no próximo ano, termina a regra da meta de inflação para o ano calendário. "Com a meta móvel, a convergência da inflação poderá ser mais lenta e, talvez, seja a opção do Banco Central com essa nova regra que vai ter que justificar novamente o descumprimento da meta em 2025", acrescenta.

A questão fiscal ainda vai continuar pesando no aumento da volatilidade do câmbio e, segundo analistas, não vai adiantar o BC intervir no no mercado com muita frequência. Na avaliação deles, o pacote fiscal aprovado pelo Congresso, segue visto como insuficiente para reverter a trajetória de crescimento da dívida pública em relação ao Produto Interno Bruto (PIB). Pelas projeções da Instituição Fiscal Independente (IFI), divulgadas ontem, ela poderá chegar a 90% do PIB em 2027. E, para evitar isso, o governo precisará zerar o rombo fiscal e registrar superavits primários (economia para o pagamento dos juros da dívida pública) de 2,4% do PIB para conseguir estabilizar o crescimento da dívida bruta.

Histórico do regime de metas

Desde o início do regime de metas de inflação, em 1999, o Banco Central escreveu carta aberta ao presidente do Conselho Monetário Nacional (CMN) por descumprimento da regra em sete anos: em 2001, em 2002, em 2003, em 2015, em 2017, em 2021, em 2022 e caminha para a oitava vez.

O documento visa explicar de forma detalhada as causas do descumprimento da meta, e indica as providências para assegurar o retorno da inflação aos limites estabelecidos e o prazo no qual se espera que as providências produzam efeito.

Saiba Mais

-

![]() Economia

Desemprego atinge o menor patamar desde 2012, segundo o IBGE

Economia

Desemprego atinge o menor patamar desde 2012, segundo o IBGE

-

![]() Economia

Juro do cartão aumenta em novembro chega a 445,8% anuais

Economia

Juro do cartão aumenta em novembro chega a 445,8% anuais

-

![]() Economia

IPCA-15: Prévia da inflação rompe teto da meta em 2024

Economia

IPCA-15: Prévia da inflação rompe teto da meta em 2024

-

![]() Economia

Empolgação com bitcoin reina, mas correção em 2025 é possível

Economia

Empolgação com bitcoin reina, mas correção em 2025 é possível

-

![]() Economia

Aneel mantém bandeira verde para a conta de luz em janeiro de 2025

Economia

Aneel mantém bandeira verde para a conta de luz em janeiro de 2025

-

![]() Economia

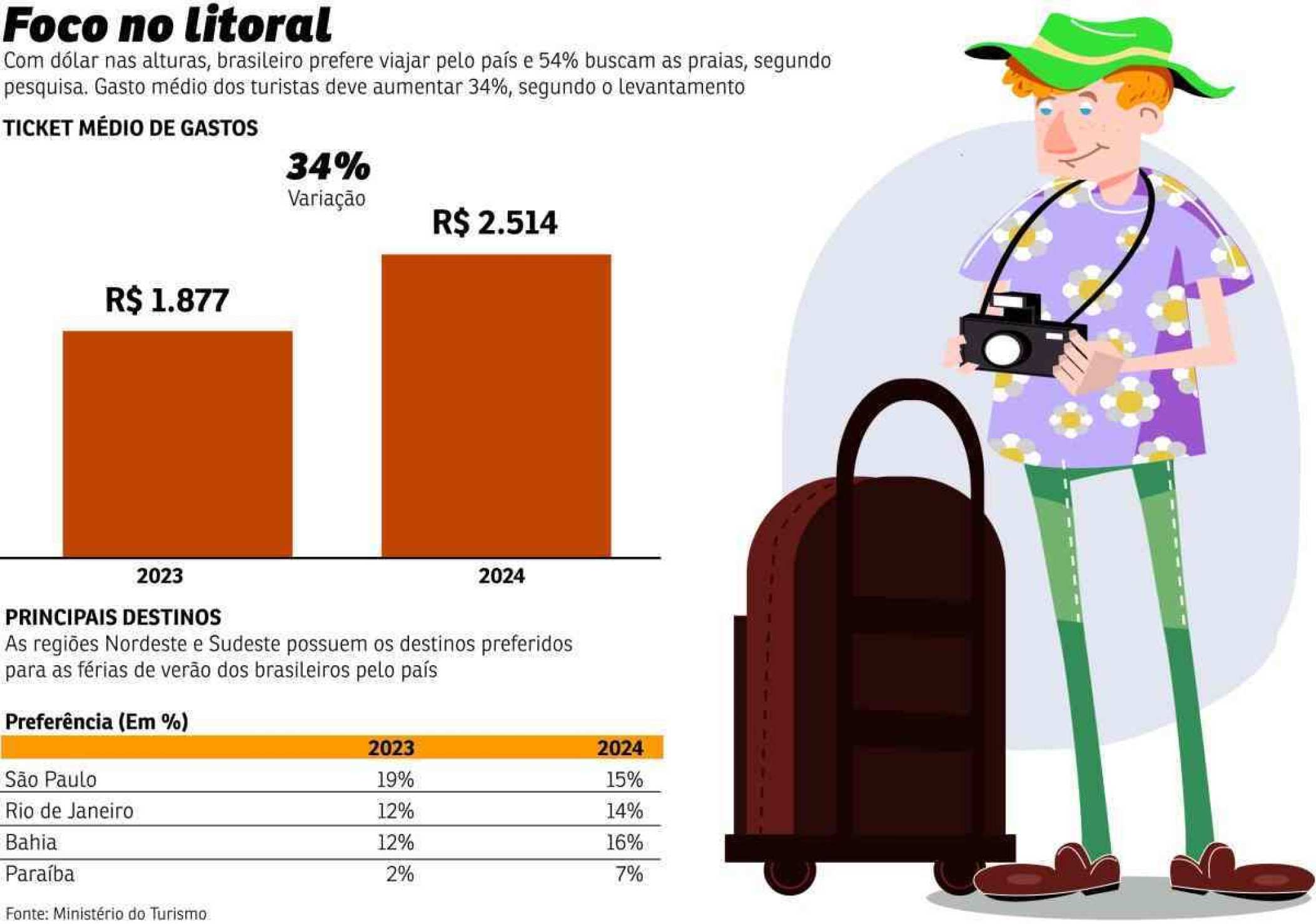

Turistas devem aumentar gasto médio em 34% neste verão

Economia

Turistas devem aumentar gasto médio em 34% neste verão

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Rosana Hessel

RepórterJornalista formada pela Católica (PUC-SP), com especializações em Economia por FGV-SP e IBMEC-SP e com MBA em Finanças pela FIA-USP. Como jornalista, trabalhou por 14 anos na Gazeta Mercantil, desde trainee, passando por várias editorias como repórter