A discussão em torno da isonomia para a tributação de bebidas alcoólicas foi levantada durante o primeiro painel do "CB Debate - Álcool e Tributação: uma discussão consciente" — evento promovido pelo Correio Braziliense, em parceria com a Associação Brasileira de Bebidas Destiladas (ABBD). Na conversa, o doutor e mestre em Direito Tributário, Fábio Soares de Melo, defendeu um tratamento “adequado e isonômico” para as bebidas com teor alcoólico no texto da reforma tributária.

“Toda vez que se discute reforma tributária, os pensamentos que nos vêm à cabeça dizem respeito à simplificação, à desburocratização e à redução de carga tributária. E talvez o setor das bebidas alcoólicas seja o que apresente o maior número de distorções de assimetrias”, analisou o especialista. O texto mais recente da reforma tributária já foi aprovado pela Câmara e segue em análise pelo Senado.

Embora o Brasil seja conhecido por apresentar uma série de bebidas alcoólicas distintas, como a cachaça e a caipirinha, ainda há um predomínio significativo da cerveja, como bebida mais comercializada no país. Para Fábio, isso se deve, em grande parte, a alíquotas maiores que incidem em outras bebidas.

- Tributação excessiva fomenta mercado ilegal de bebidas

- Definição de impostos sobre consumo é "necessidade histórica", diz ABBD

- "Reforma tributária é janela para corrigir distorções tributárias"

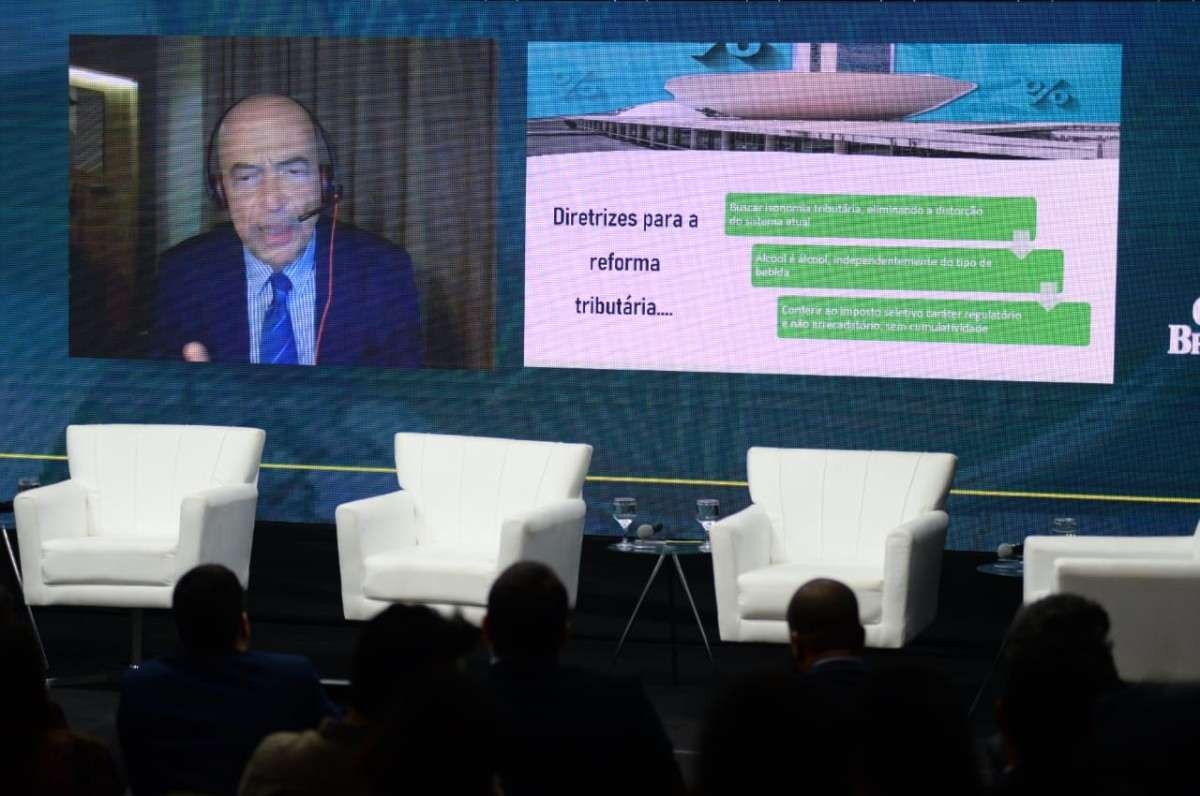

Enquanto a carga tributária da cerveja importada para o Brasil é, em média, de 44%, a do vinho é de 47%. Essa diferença fica ainda maior quando se fala nas bebidas destiladas. A carga atual para uísque, rum e vodca é 67%. “Ao examinar a Tabela de Incidência do IPI (Imposto sobre Produtos Industrializados), identificamos não só no setor de bebidas, mas em outros setores, situações bastante curiosas e lamentáveis, que acabam trazendo distorções”, disse.

Isonomia e seletividade

Na avaliação do especialista, há dois princípios do ordenamento jurídico do país que não são observados ou respeitados, quando o assunto é a tributação das bebidas alcoólicas: a isonomia e a seletividade. Por conta disso, ele afirma que não haveria necessidade em se esperar uma reforma tributária para resolver um problema que já se estende há muitos anos.

“Esse me parece ser o grande momento, embora a questão não seja nova, não precisaríamos esperar o Senado aprovar para voltar para a Câmara. Já deveríamos ter corrigido essa distorção e essa desigualdade há muito tempo no nosso ordenamento, estabelecendo uma alíquota equânime, uma alíquota idêntica e isonômica a todas as espécies do gênero ‘bebidas alcoólicas’”, defendeu.

Um dos exemplos levantados por Fábio durante o debate foi a igualdade na tributação da cerveja com ou sem álcool. Segundo ele, não há erro em estabelecer essa igualdade, contanto que a diferença primordial para se estabelecer a tributação — ou não — não seja a presença de teor alcoólico no produto.

“Álcool é álcool. Gênero é gênero. A discussão é: eu não posso, dentro do setor, dentro do gênero, estabelecer um tratamento desigual, um tratamento que não seja isonômico, sob pena de não estar praticando uma justiça fiscal, e aí abrindo margem para todos os outros problemas ligados à ilegalidade, à concorrência ilegal e a outras circustâncias”, frisou o doutor.

*Estagiário sob a supervisão de Andreia Castro

Saiba Mais

Economia

Economia

Economia

Economia

Economia

Economia

Gostou da matéria? Escolha como acompanhar as principais notícias do Correio:

Dê a sua opinião! O Correio tem um espaço na edição impressa para publicar a opinião dos leitores pelo e-mail sredat.df@dabr.com.br