")

Os consumidores terão uma oportunidade de negociar com os bancos, em condições especiais, as dívidas que estiverem em atraso. De 1º a 31 de março ocorre uma nova edição do Mutirão de Negociação e Orientação Financeira, promovido pela Federação Brasileira de Bancos (Febraban), em parceria com o Banco Central, a Secretaria Nacional do Consumidor (Senacon) e os Procons de todo o país.

Serão oferecidos descontos e prazos especiais para o pagamento da dívida, a critério de cada instituição, que define as regras e condições a serem ofertadas. Poderão ser renegociados débitos de cartão de crédito, cheque especial, crédito consignado e outras modalidades em atraso com bancos ou financeiras, com exceção dos empréstimos com garantia de bens, como veículos, motocicletas ou imóveis.

"A renegociação de dívida costuma ocorrer por meio de alongamento de prazos, redução de taxas, alteração nas condições de pagamento, obtenção de recursos adicionais ou, ainda, a migração para outras modalidades de crédito mais baratas", detalha Amaury Oliva, diretor executivo de Cidadania Financeira da Febraban. "O consumidor também terá acesso a uma série de conteúdos que podem ajudá-lo a ter uma relação mais saudável com suas finanças", acrescenta.

Segundo a Febraban, no último mutirão, realizado em novembro passado, mais de dois milhões de contratos foram renegociados pelos bancos, somando 24,3 milhões de contratos em atraso repactuados pelo sistema bancário no período da pandemia, entre março de 2020 e novembro de 2022, que superam R$ 1,3 trilhão em saldo devedor, e R$ 200 bilhões em parcelas suspensas.

O advogado Luiz Philipe Ferreira de Oliveira destaca a importância de aproveitar chances como esta para se livrar das restrições, pois os mutirões têm como lógica oferecer condições que, normalmente, os bancos não ofereceriam. "É uma grande oportunidade, principalmente para as pessoas de menor renda, para a redução do valor da dívida, redução de juros e multas. A partir do pagamento da primeira parcela do acordo, a pessoa já ficará com o nome limpo nos órgãos de proteção de crédito. Ou seja, não vai ter mais nenhum tipo de restrição", diz.

De acordo com Oliveira, estar com o nome negativado pode implicar em perdas que vão além da concessão de crédito. "Algumas empresas têm utilizado esses dados junto aos órgãos de proteção de crédito, até mesmo, no momento da contratação para um novo emprego ou na hora de avaliar candidatos para vagas de concursos públicos. A melhor opção é sempre a renegociação dos débitos, pois, a partir do pagamento da primeira parcela, o nome já é retirado da restrição", reforça.

Perfil dos endividados

A parcela de famílias com dívidas em atraso ou não se manteve em 78% na passagem de dezembro de 2022 para janeiro deste ano. Em janeiro do ano passado, o percentual era de 76,1%. Os dados são da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

Entre aqueles que ganham até três salários mínimos, os endividados são 79,2%. Já aqueles que ganham mais de 10 salários somam 74,4%. As famílias com dívidas em atraso, as chamadas inadimplentes, totalizam 29,9% do total, abaixo dos 30% de dezembro, mas acima dos 26,4% de janeiro do ano passado.

Em janeiro, 38,7% das famílias que têm renda mensal de até três salários mínimos atrasaram suas dívidas. Os mais pobres puxam o indicador geral de inadimplência, que ficou em 29,9% em janeiro. O percentual de inadimplência das demais faixas foi bem menor: 27,2% entre os que ganham de três a cinco salários; 20,4% dos que recebem de cinco a 10 salários; e 13,5% dos que têm vencimentos acima dos 10 mínimos.

Em um cenário de inflação e juros altos, o educador financeiro Thiago Martello afirma que são, justamente, as pessoas de classes mais baixas que mais sentem esse peso no bolso. "É essa parcela da população que mais sofre com juros, pois, estatisticamente, essas pessoas não têm reserva. Então, qualquer probleminha que aparecer, infelizmente essa pessoa vai acabar recorrendo ao cheque especial, parcelas no cartão de crédito, ou até mesmo empréstimos com agiota. O juro corrói as pessoas a ponto de entrarem em uma ciranda de endividamento difícil de sair", avalia.

Do total das famílias brasileiras, 11,6% chegaram a janeiro sem condição de pagar dívidas atrasadas de meses anteriores. O indicador aumentou em todos os grupos de renda — e de forma mais expressiva entre as famílias que ganham até três salários mínimos (17,4%). Já a parcela de consumidores que atrasaram dívidas por mais de 90 dias chegou a 44,5% dos inadimplentes, a maior proporção desde abril de 2020.

Apesar de o perfil ser predominantemente das classes mais baixas, o educador financeiro ressalta que há uma onda de endividamento em todas as esferas sociais. "Não é a condição financeira, o que difere é o tamanho do problema. As pessoas de classe mais baixa geralmente se endividam por necessidades básicas, enquanto existem pessoas sem responsabilidade financeira, com uma renda um pouco melhor, que caem no endividamento por quererem um bom carro, por exemplo, e assumir um passo maior do que pode dar. Mas, infelizmente, os juros afetam, sobretudo, quem consome para comer", afirma Martello.

Saiba Mais

-

![]() Economia

PIB de 2022 será divulgado na quarta; aposta é de crescimento de 3%

Economia

PIB de 2022 será divulgado na quarta; aposta é de crescimento de 3%

-

![]() Economia

Agronegócio se recupera, com expectativa de crescimento em 2023

Economia

Agronegócio se recupera, com expectativa de crescimento em 2023

-

![]() Economia

Lula decide sobre isenção de imposto na gasolina e no etanol nesta segunda

Economia

Lula decide sobre isenção de imposto na gasolina e no etanol nesta segunda

-

![]() Economia

Marcos Brasiliano Rosa será o novo vice-presidente de Finanças da Caixa

Economia

Marcos Brasiliano Rosa será o novo vice-presidente de Finanças da Caixa

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Economia

Passo a passo

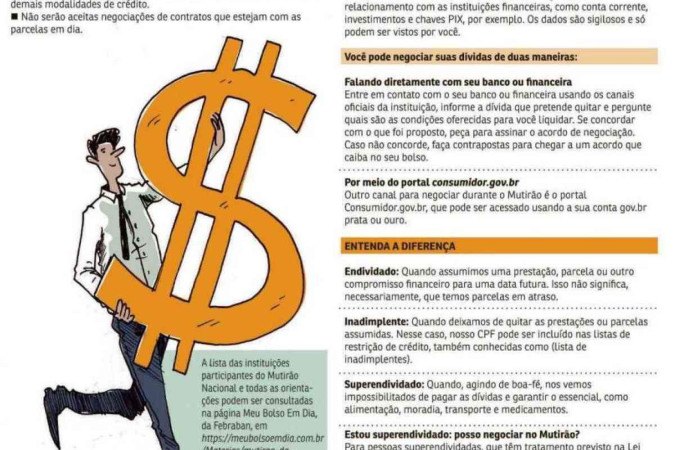

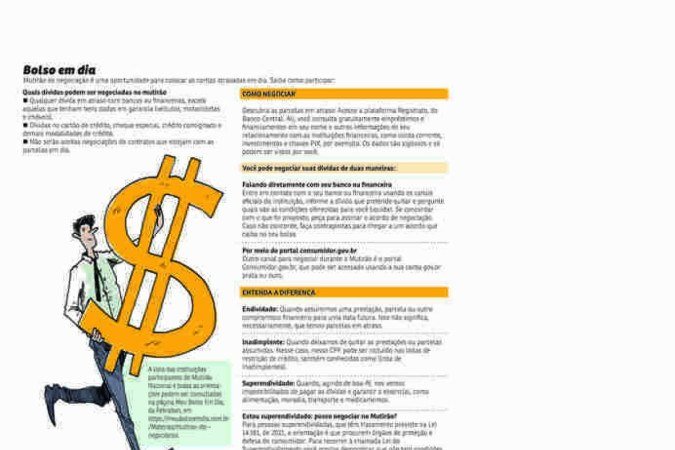

A negociação pode ser feita diretamente com o banco ou financeira usando os canais oficiais da instituição ou pelo portal Consumidor.GovBr, que o usuário acessa por meio de sua conta prata ou ouro. Na página que trata do Mutirão Nacional, criada para orientar o consumidor sobre como aderir à campanha, há vídeos mostrando o passo a passo de como acessar o portal, localizar a instituição e abrir o pedido de negociação.

Na mesma página, o consumidor também encontra conteúdo exclusivo sobre orientação financeira e acesso a outros canais, como o Registrato — sistema do Banco Central por meio do qual é possível acessar, entre outros, o Relatório de Empréstimos e Financiamentos (SCR), que contém a lista de dívidas em nome do consumidor perante as instituições financeiras.

Ao acessar a plataforma Registrato, o usuário pode consultar, gratuitamente, os empréstimos e financiamentos existentes em seu nome e outras informações de seu relacionamento com as instituições financeiras, como conta corrente, investimentos e chaves pix.

Depois, pode utilizar uma das planilhas gratuitas, disponíveis no portal Meu Bolso em Dia para descobrir o valor com que poderá contar para pagar suas dívidas. Elas já estão prontas, com as fórmulas de cálculos feitas. Basta inserir as entradas e saídas de dinheiro para ter um raio X das finanças.

Na ocasião da negociação com a instituição credora, o interessado deve informar a dívida que pretende sanar e perguntar quais são as condições oferecidas para a sua quitação. Se concordar com o que foi proposto, um acordo de negociação será assinado. Caso discorde, pode fazer contrapostas para chegar a um formato que caiba no seu bolso.

Saiba Mais

-

![]() Economia

PIB de 2022 será divulgado na quarta; aposta é de crescimento de 3%

Economia

PIB de 2022 será divulgado na quarta; aposta é de crescimento de 3%

-

![]() Economia

Agronegócio se recupera, com expectativa de crescimento em 2023

Economia

Agronegócio se recupera, com expectativa de crescimento em 2023

-

![]() Economia

Lula decide sobre isenção de imposto na gasolina e no etanol nesta segunda

Economia

Lula decide sobre isenção de imposto na gasolina e no etanol nesta segunda

-

![]() Economia

Marcos Brasiliano Rosa será o novo vice-presidente de Finanças da Caixa

Economia

Marcos Brasiliano Rosa será o novo vice-presidente de Finanças da Caixa

Oportunidade x necessidade

Mesmo que o feirão possa parecer uma oportunidade imperdível, o educador financeiro destaca a importância de não assumir parcelas de renegociação que não sejam viáveis de cumprir. "É importante diferenciar a oportunidade da necessidade. O melhor momento não é o agora, o melhor momento é aquele em que você está organizado e estruturado para poder pagar as suas dívidas. É importante não entrar na pilha de querer ter o nome limpo a todo custo e acabar dando um passo para frente e dois para trás", aconselha Martello.

Em alguns casos, a melhor opção pode ser mesmo esperar. "Um mutirão como esse não é o primeiro e não será o último. Se o seu nome está sujo, mas isso não está te privando de nada no momento, não tenha urgência para quitar a dívida, pois, eventualmente, você pode se enfiar em um buraco ao assumir parcelas que não vai cumprir lá na frente e acabar pagando mais juros. É nadar, nadar e morrer na praia. Agora, se você precisa estar com o nome limpo para assumir uma vaga de emprego ou um concurso público, por exemplo, esse é o momento", avalia o educador financeiro.

Notícias pelo celular

Receba direto no celular as notícias mais recentes publicadas pelo Correio Braziliense. É de graça. Clique aqui e participe da comunidade do Correio, uma das inovações lançadas pelo WhatsApp.

Dê a sua opinião

O Correio tem um espaço na edição impressa para publicar a opinião dos leitores. As mensagens devem ter, no máximo, 10 linhas e incluir nome, endereço e telefone para o e-mail sredat.df@dabr.com.br.

-

economia Foto: Pacifico

economia Foto: Pacifico -

economia Foto: pacifico